Un número cada vez mayor de empresas de Internet está optando por ofrecer servicios de BNPL para mejorar la experiencia de sus clientes y aumentar las tasas de conversión. Si tenemos en cuenta que el 78% de los consumidores de todo el mundo dice que su opinión sobre una marca mejora cuando ofrece BNPL en el momento de pagar, está claro que esta opción de pago se ha convertido en una parte esencial del panorama de pagos del comercio electrónico.

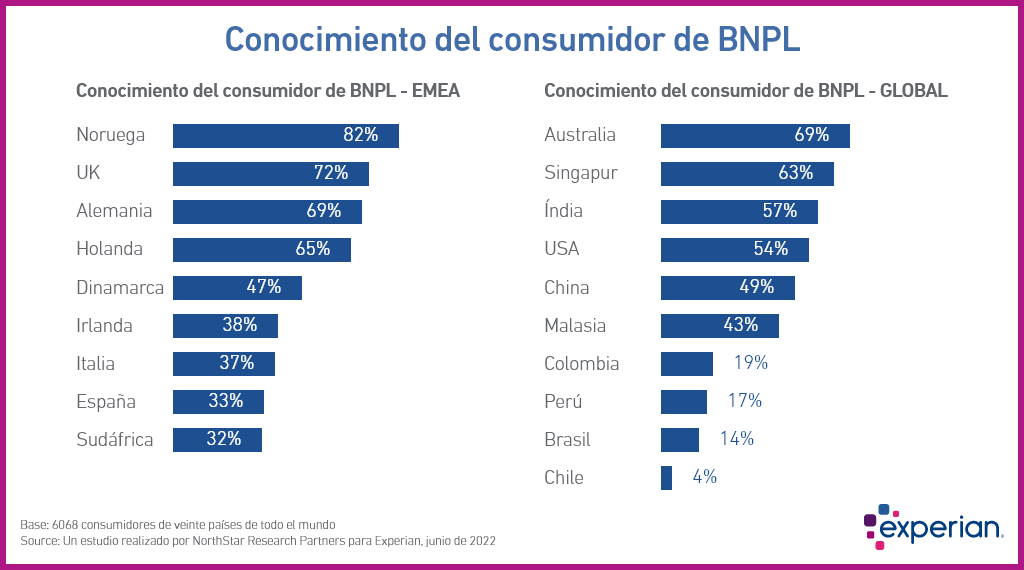

Según una investigación de Experian con más de 3000 consumidores, 3 de cada 4 encuestados han utilizado BNPL en el último año, y el 11% lo hace semanalmente para hacer compras. Es un buen ejemplo de lo extendido que está este método de pago alternativo y lo popular que se ha vuelto. Pero el ascenso meteórico de BNPL también ha captado la atención de los estafadores.

La base de BNPL es la rapidez y facilidad con que los consumidores pueden acceder al crédito, pero estos mismos atributos hacen que sea más sensible al fraude. Este artículo examina el problema del fraude en BNPL y cómo los proveedores pueden utilizar tecnología punta para reducir sus pérdidas por fraude sin dejar de ofrecer un servicio rápido y cómodo a los comerciantes.

¿Por qué el fraude es un problema para BNPL?

Hay tres razones principales por las que las plataformas de BNPL son especialmente vulnerables al fraude. La primera se debe a la forma en que están estructurados los pagos de BNPL. Los clientes pagan inicialmente solo una pequeña cantidad – normalmente el 25%- del coste total del bien o servicio. Esto hace que la plataforma resulte atractiva para los estafadores, que pueden acceder a los bienes por una fracción de su valor real.

Las plataformas BNPL están diseñadas para tener la menor fricción posible, con una decisión de crédito tomada en cuestión de segundos. En comparación con una solicitud tradicional de préstamo o tarjeta de crédito, este proceso tiene muchos menos pasos de autenticación de identidad y solvencia que completar y rara vez incluye la autenticación de dos factores. Los estafadores pueden acceder a las credenciales de inicio de sesión de los clientes mediante complejos ataques de phishing y utilizarlas después para cometer fraudes en BNPL.

Muchas regiones están desarrollando normativas para regular el uso de BNPL, pero aún pueden tardar años en aplicarse. Sin un marco regulador vigente, los proveedores de BNPL tienen que desarrollar sus propios métodos para realizar comprobaciones de identidad y de crédito. El reto está en equilibrar un proceso de pago rápido y sencillo con una adecuada prevención del fraude, que depende en gran medida de la precisión de la solución antifraude que utilice cada proveedor.

¿Qué tipos de fraude afectan a los proveedores de BNPL?

La mayoría de los casos de fraude que afectan a los proveedores de BNPL implican algún tipo de robo de identidad. Los estafadores obtienen esta información mediante ataques de phishing o comprándola en la red oscura. Esto les permite crear identidades sintéticas, que utilizan componentes de datos reales con datos falsos, para crear nuevas cuentas de BNPL o apoderarse de cuentas existentes.

Veamos más de cerca otros tipos comunes de fraude en BNPL.

- Apropiación de cuentas

En comparación con el tiempo y el esfuerzo necesarios para crear una identidad sintética, es mucho más fácil para un estafador hacerse con una cuenta BNPL existente. Así puede cambiar los datos de la dirección de entrega y realizar compras utilizando el límite de crédito más alto de un cliente ya establecido.

- Compre ahora y no pague nunca

Esto puede ocurrir cuando un cliente legítimo utiliza sus propios datos o cuando un estafador utiliza datos robados para pasar los controles de seguridad y acceder a bienes/servicios con un plan BNPL. Una vez que el comerciante ha entregado el producto, el estafador desaparece sin completar los pagos restantes.

- Transacciones devueltas

Cuando se disputa una compra y se denuncia directamente al banco del cliente, el resultado suele ser una transacción devuelta. En algunos casos se trata de clientes legítimos que abusan de este sistema con la intención de quedarse el producto y que se les reembolse su importe, lo que se conoce como «fraude amistoso». Sin embargo, las devoluciones también son una táctica común utilizada por los estafadores profesionales.

- Devoluciones abusivas

La mayoría de los comercios digitales ofrecen algún tipo de política de devolución, de la que pueden abusar los estafadores que devuelven el artículo después de haberlo usado ya o un artículo completamente diferente. Este tipo de fraude es difícil de detectar, ya que los estafadores suelen utilizar su propia identidad y luego afirman falsamente que el artículo no se entregó, que le faltan componentes o que está dañado.

Los proveedores de BNPL que sean capaces de ofrecer a sus clientes una protección avanzada contra el fraude tendrán ventaja en este espacio cada vez más competitivo. Dado el entorno no regulado, es esencial que los comerciantes se aseguren de que su proveedor de BNPL utiliza la tecnología más avanzada para detectar proactivamente a los clientes y mitigar las pérdidas por fraude.

¿Cómo pueden los proveedores de BNPL reducir el fraude?

La principal razón por la que el modelo BNPL tiene tanto éxito es que ofrece a los consumidores acceso instantáneo al crédito: mantener este sencillo préstamo en el punto de venta es un elemento esencial de este método de pago. Entonces, ¿cómo pueden los proveedores de BNPL ofrecer un servicio sin fricciones sin dejar de contar con el mejor sistema posible de prevención del fraude?

Para seguir ofreciendo una experiencia de pago rápida y segura, los proveedores de BNPL necesitan servirse de las nuevas tecnologías para evaluar el fraude con mayor precisión, pero de una forma pasiva que no interfiera en la experiencia del cliente. Para ello, las empresas recurren cada vez más a la IA, el Machine Learning (ML) y las huellas digitales de dispositivos para examinar discretamente a los clientes potenciales en tiempo real.

La potencia del Machine Learning

La potencia analítica de alto rendimiento del ML permite a los proveedores de BNPL identificar el fraude con mucha más precisión que utilizando únicamente reglas de fraude. El ML puede establecer conexiones entre casos de fraude anteriores y nuevas transacciones a medida que se producen para identificar y prevenir el fraude de manera proactiva.

Con la tecnología de ML, los proveedores de BNPL pueden analizar las transacciones de una forma mucho más eficiente, no solo detectando patrones que los sistemas heredados habrían pasado por alto, sino también reduciendo la presión sobre los equipos internos de fraude para que revisen manualmente las transacciones, ya que puede automatizarse una mayor proporción de las decisiones.

Otra ventaja importante del ML es que los modelos pueden reentrenarse continuamente para seguir el ritmo de las cambiantes amenazas de fraude a medida que se desarrollan. Todos los casos de fraude pueden añadirse al modelo para mantenerlo actualizado y anticiparse a las tendencias de fraude. También pueden añadirse al modelo casos de revisión manual para que, con el tiempo, proporcione progresivamente recomendaciones más precisas.

Seguimiento y verificación de dispositivos

La huella digital de dispositivos es otra tecnología que puede elevar significativamente la detección del fraude para los proveedores de BNPL. Permite recopilar y analizar datos de identidad únicos de cada dispositivo que utiliza una plataforma y puede mejorar enormemente sus capacidades de prevención del fraude.

Combinando el ML con la huella digital del dispositivo en un enfoque multicapa, los proveedores de BNPL pueden analizar el comportamiento del cliente y los datos del dispositivo en una fracción de segundo para identificar a los estafadores antes de que realicen una compra. Este proceso se realiza automáticamente, de modo que los clientes legítimos no sufren ninguna molestia al pasar directamente por caja.

El ML y la huella digital de dispositivos son la mejor manera de analizar la ubicación del dispositivo, el sistema operativo, la marca de tiempo y otros datos para identificar cambios sutiles en el comportamiento del usuario que indiquen un riesgo de fraude. Al supervisar los inicios de sesión en cuentas de nuevos dispositivos, los cambios de dirección IP y los restablecimientos de contraseña, los proveedores de BNPL pueden detectar comportamientos sospechosos antes de que el defraudador pase a la fase de pago.

La nueva solución antifradude de Experian con IA para proveedores de BNPL

Como líder mundial en software de prevención del fraude, Experian entiende la importancia de ofrecer a sus clientes un proceso de pago sin fricciones, manteniendo al mismo tiempo los más altos niveles de seguridad. Nuestra última solución antifraude, llamada Aidrian, ha sido diseñada para ayudar a los proveedores de BNPL a encontrar el equilibrio perfecto entre la experiencia del cliente y la prevención del fraude.

Los algoritmos de ML de Aidrian utilizan sus propios datos para comprender una amenaza de fraude específica y se reciclan continuamente con nuevos datos para ayudarte a seguir el ritmo de los cambios en el fraude. No es solo el modelo ML el que se adapta a tu negocio, cada aspecto de Aidrian se puede personalizar para proporcionar una solución que sea altamente eficiente y fácil de usar. Ponte en contacto con nosotros hoy mismo para hablar con un asesor local y organizar una prueba de concepto.